L’année 2023 a été marquée par de nombreux défis et opportunités sur le marché des bureaux en Île-de-France. Entre les mutations économiques mondiales et l’évolution des modes de travail, les acteurs du marché ont dû faire preuve d’une adaptabilité remarquable. Cette année, nous avons observé une légère baisse de la demande, influencée par des facteurs tels que le développement du travail hybride et la recherche d’optimisation des coûts par les entreprises. Parallèlement, les loyers ont connu des évolutions contrastées selon les quartiers, tandis que l’offre immédiate s’est accrue, reflétant une dynamique de marché en pleine mutation.

Au sommaire

- Analyse du marché des bureaux à Paris et Île-de-France en 2023

- Investissements : baisse significative des volumes investis

- Perspectives 2024 pour l’immobilier de bureaux francilien

Analyse du marché des bureaux à Paris et Île-de-France en 2023

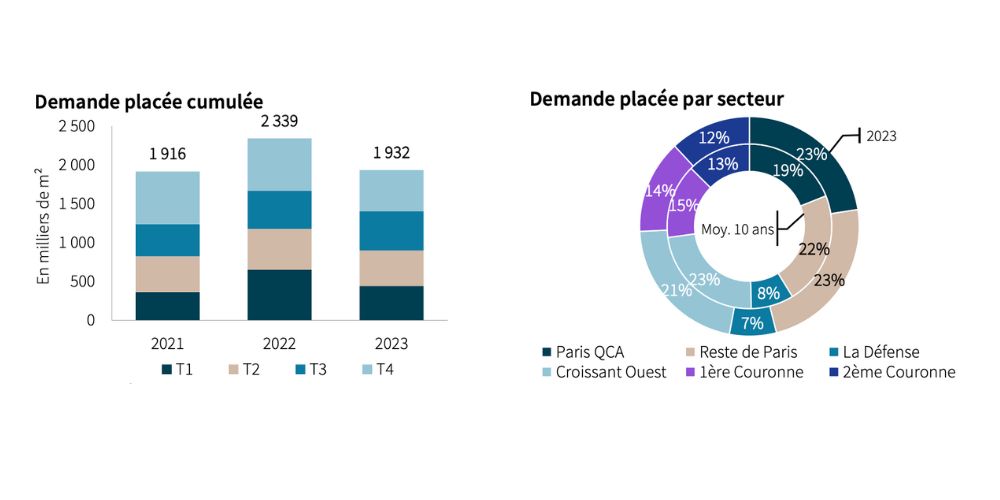

En 2023, le marché locatif en Île-de-France a suivi une trajectoire conforme aux anticipations, avec une amélioration graduelle de ses performances au fil des trimestres. Le dernier trimestre en particulier a vu la commercialisation de 526 000 m² de bureaux, portant le total annuel à 1,9 million de m². Ce chiffre représente une baisse de 17 % par rapport aux 2,3 millions de m² commercialisés en 2022, et est également inférieur de 12 % à la moyenne décennale, illustrant une contraction du marché par rapport aux années précédentes.

Une demande dynamique pour les petites et moyennes surfaces

La demande a été particulièrement dynamique dans le segment des petites et moyennes surfaces (PMS), qui a représenté 35 % de l’activité avec 675 400 m² commercialisés, mettant en évidence une tendance vers la flexibilité et la diversification des espaces de travail. Par ailleurs, 13 grandes transactions ont été enregistrées au dernier trimestre, contribuant au total annuel de 56 transactions pour 623 200 m², bien que ce volume soit en diminution de 28 % par rapport à l’année précédente.

Une disparité selon les zones géographiques

Certaines zones géographiques ont démontré une robustesse particulière, avec six secteurs franciliens affichant des performances supérieures à leur moyenne de long terme, notamment Paris QCA et certains quartiers centraux de Paris, ainsi que la 1ère et la 2ème Couronne Sud. À l’inverse, La Défense a connu son pire résultat depuis 2014, avec seulement 133 500 m² commercialisés, marquant un recul significatif tant sur un an que par rapport à la moyenne décennale.

Une offre de bureaux immédiate qui continue de progresser

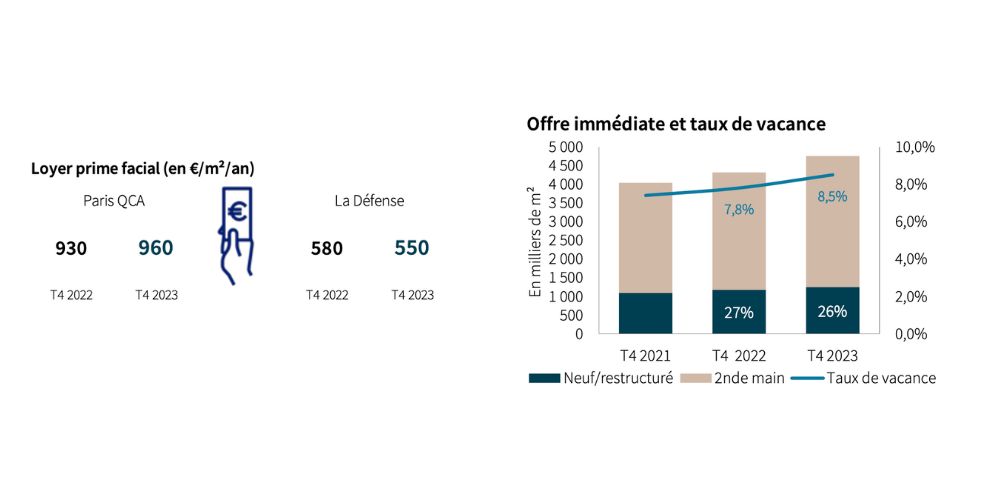

L’offre immédiate a poursuivi sa progression, augmentant de 3 % sur les trois derniers mois de l’année et de 10 % sur l’ensemble de l’année, pour atteindre 4 759 000 m² à la fin de 2023. Cette augmentation de l’offre a entraîné une hausse du taux de vacance à 8,5 %, reflétant un marché locatif plus difficile.

Des loyers qui restent hauts

Sur le plan des valeurs locatives, bien que certains secteurs aient conservé des loyers élevés, notamment dans les quartiers prisés de Paris, une pression à la baisse a été observée dans les zones à forte vacance, comme La Défense, où le loyer prime a reculé de 5 % sur l’année. Cette tendance suggère une correction des valeurs face à une offre abondante et une demande sélective, en quête de flexibilité et d’optimisation des coûts.

L’année 2023 a donc été marquée par une réajustation du marché locatif en Île-de-France, avec une demande concentrée sur des segments spécifiques et des ajustements des valeurs locatives en réponse à l’évolution de l’offre et de la demande.

Investissements : baisse significative des volumes investis

En 2023, le marché des investissements en bureaux en Île-de-France a connu une baisse significative, reflétant un environnement complexe et en mutation. Selon les données de BNP Paribas Real Estate, au troisième trimestre 2023, le volume total des investissements dans le secteur de l’immobilier d’entreprise en France a atteint 10,6 milliards d’euros, marquant une réduction considérable de 52 % par rapport au même trimestre de l’année précédente. Cette diminution des volumes investis souligne une prudence accrue de la part des investisseurs, influencée par un contexte économique incertain et par les ajustements des stratégies d’investissement face aux évolutions du marché.

Un niveau d’investissement particulièrement bas

CBRE France a également souligné cette tendance, notant que les derniers mois de 2023 ont accentué la baisse des volumes annuels investis, qui ont atteint un niveau particulièrement bas, en ligne avec les difficultés rencontrées dans la correction des prix et du niveau d’activité. Cette période de correction semble être une conséquence directe des défis économiques plus larges, incluant une croissance économique modérée, une inflation élevée et des tensions géopolitiques, qui ont ensemble contribué à un environnement d’investissement plus prudent et sélectif.

La baisse des investissements en 2023 est également indicative d’un marché qui continue de s’adapter aux changements structurels post-pandémie, tels que l’adoption accrue du travail hybride et les stratégies d’optimisation des coûts par les entreprises, qui influencent la demande et l’offre de bureaux. Les investisseurs semblent donc réévaluer leurs stratégies pour s’aligner sur ces nouvelles réalités, cherchant potentiellement des opportunités dans des segments de marché ou des localisations qui promettent une meilleure résilience ou un potentiel de croissance à long terme.

Un attentisme des investisseurs

Ces tendances suggèrent une année 2023 de transition et de réajustement pour le marché des investissements en bureaux en Île-de-France, avec des investisseurs qui restent vigilants face aux incertitudes économiques et aux évolutions du marché du travail. La capacité des acteurs du marché à s’adapter à ces changements continuera probablement à façonner le paysage des investissements en 2024.

Perspectives pour 2024 pour l’immobilier de bureaux francilien

Les perspectives pour l’immobilier de bureaux à Paris et en Île-de-France en 2024 semblent être influencées par un ensemble complexe de facteurs économiques et géopolitiques. D’après JLL, la région va continuer à ressentir les effets d’un contexte économique mondial difficile, marqué par une croissance modérée et une inflation élevée, bien que légèrement en baisse par rapport aux années précédentes. Le PIB international devrait progresser de +2,7 %, un léger ralentissement par rapport à 2023. Pour la zone Euro et la France en particulier, une croissance poussive est attendue, avec un impact potentiel sur le marché immobilier de bureaux, notamment en termes de demande et d’investissement.

Marché Locatif en 2024 : Équilibre entre Attraction des Talents et Réalisme Économique

Concernant le marché locatif, 2024 pourrait être une année charnière où les entreprises chercheront à concilier l’attraction des talents et le réalisme économique. Les immeubles bien desservis par les transports en commun et situés dans des zones offrant un bon rapport qualité-prix pourraient voir leur attractivité augmenter. La tendance au « downsizing » observée dans le cadre du travail hybride pourrait continuer à influencer la demande pour les grandes surfaces, tandis que les politiques de retour au bureau, devenues plus matures, pourraient redéfinir les besoins immobiliers des entreprises.

Impact des Jeux Olympiques 2024 sur l’Immobilier de bureaux

L’organisation des Jeux Olympiques de 2024 à Paris est un autre facteur à considérer. Selon IMOP, les JO devraient apporter un dynamisme supplémentaire à la région, notamment grâce à l’accélération de grands projets d’aménagement comme le Grand Paris. L’amélioration des infrastructures de transport, en particulier, pourrait avoir un impact positif sur l’attractivité et la valeur des biens immobiliers dans certaines zones, tout en mettant en avant de nouvelles communes auprès des acheteurs et investisseurs français et étrangers.

Relance du Marché d’Investissement Immobilier en 2024

Pour le marché de l’investissement, la fin prévue de la hausse des taux directeurs et la baisse des rendements obligataires pourraient améliorer la visibilité et favoriser une reprise de l’activité. Une entente progressive entre vendeurs et acheteurs est envisagée, avec une attention particulière portée à la gestion des actifs existants pour répondre aux besoins changeants des entreprises.

Conclusion

En résumé, l’année 2024 s’annonce comme une période de consolidation et d’adaptation pour le marché immobilier de bureaux à Paris et en Île-de-France, avec une attention particulière sur la qualité et l’emplacement des biens, ainsi que sur les stratégies immobilières des entreprises dans un contexte économique en évolution.